Если показатель опустится ниже нуля, банкам придется выплачивать деньги клиентам, решившим оформить кредит. Это не вымысел, а вполне возможная ситуация.

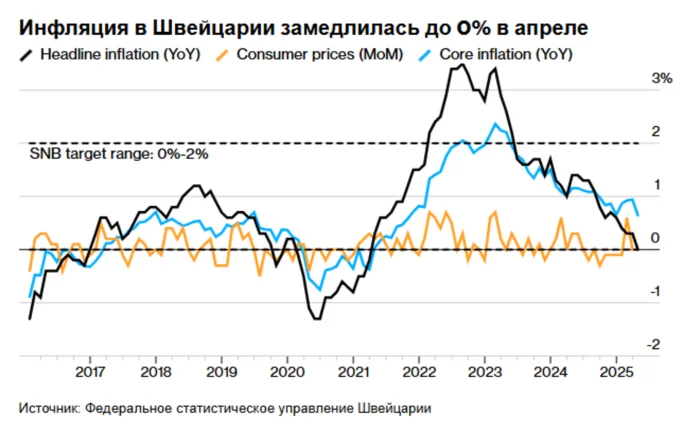

В Швейцарии отмечен нулевой уровень инфляции. Для населения это положительный момент, однако для финансового сектора ситуация вызывает беспокойство. Цены на потребительские товары остались на уровне прошлогоднего апреля или даже снизились. Например, стоимость продуктов питания и безалкогольных напитков в апреле уменьшилась на 0,8% в годовом исчислении, а на одежду и обувь — на 0,2%. Незначительно снизились цены на медицинские услуги — на 0,3% и транспортные услуги — на 2,6%. В то же время жилье и энергоресурсы подорожали на 1,4%, а услуги связи — на 1%. Также наблюдался небольшой рост цен в ресторанах и гостиницах — на 1,6%.

На мартовском заседании Швейцарский национальный банк (SNB, Центральный банк страны) принял решение снизить процентную ставку до 0,25% годовых. Это означает, что финансовые учреждения смогут продолжать получать кредиты от Национального банка Швейцарии практически без процентов. В сложившихся условиях не исключено, что на следующем заседании, которое состоится 19 июня, Центробанк может снизить ключевую ставку с 0,25% до 0% или даже до отрицательных значений. В таком случае банкам, возможно, придётся доплачивать клиентам, желающим оформить кредит.

Текущая процентная ставка является минимальной с сентября 2022 года. Однако, если бы не рост цен на жильё, Швейцария могла бы столкнуться с отрицательной инфляцией уже в апреле 2024 года. Укрепление швейцарского франка, по мнению экспертов, произошло благодаря снижению стоимости импортируемых товаров, включая энергоносители. Национальная валюта укрепилась после введения тарифов Дональдом Трампом. Специалисты считают, что это событие спровоцировало увеличение инвестиций в швейцарский франк.

В настоящее время в мире нет стран с отрицательной ключевой ставкой, однако подобные случаи имели место в прошлом. Например, в Дании и Японии. В 2019 году датский банк Nordea Bank Abp начал выдавать ипотечные кредиты с нулевой процентной ставкой. Единственным условием для получения такого кредита был длительный срок займа — не менее 20 лет. В то же время другой датский банк, Jyske Bank, предложил ипотечные кредиты с отрицательной ставкой -0,5% годовых. Это означало, что кредитор фактически доплачивал заёмщикам, решившим приобрести новое жильё. При погашении кредита заёмщик возвращал меньшую сумму, чем брал. Важно отметить, что нулевая и отрицательная ставки были зафиксированы на весь срок кредита.

В Японии отрицательная ставка (-0,1%) действовала с февраля 2016 года по март 2024 года. Банк Японии установил такую ставку на новые депозиты, которые кредитные учреждения размещали в Центробанке. Таким образом, банки не получали доход от размещённых средств, а, напротив, платили за их хранение. Чтобы оставаться прибыльными, финансовые организации были вынуждены вкладывать средства в экономику страны. В этот период также получили распространение операции carry trade с использованием японской йены (yen carry trade). Инвесторы брали кредиты в Банке Японии в йенах и вкладывали средства в более доходные активы на других финансовых рынках, например, в облигации американских компаний, акции Nvidia, Bitcoin и другие.

Поскольку йена стабильно обесценивалась, инвесторы могли зарабатывать даже на конвертации японской валюты в доллары США, евро или швейцарские франки. Когда экономика Японии смогла выйти из длительной дефляционной спирали, Банк Японии отказался от политики отрицательных процентных ставок и повысил её с -0,1% до 0,1%.