На uCrazy 14 лет 9 месяцев

Почему Туркменистан не стала вторым Кувейтом. Часть 3

В первых двух частях я описал хронику развития нефтегазовой отрасли Туркмении в постсоветских период, пришло время рассказать о будущих и утерянных перспективах.

Власти Туркмении буквально до последнего времени не теряли надежды найти нефть, очень много нефти, чтобы стать среднеазиатским эмиратом, Кувейтом и Катаром в одном флаконе. Эти надежды связывали с открытием новых больших запасов в глубокозалегающих нижнекрасноцветных отложениях Западно-Туркменской впадины в диапазоне 4000–7000 м и более. Наиболее перспективной считалась площадь Узынада, расположенная неподалеку от уже открытых крупных нефтегазовых шельфовых месторождений.

Какое же было разочарование когда разведка нижнекрасноцветных пластов плиоцена выявила только малые и средние по запасам месторождения, да еще и с очень низкими емкостно-фильтрационными свойствами из-за глиняного состава пород — Алтыгуйы, Демиргазык Готурдепе. Такие геологические условия делают экономически рискованной разработку открытых месторождений. Например, опытно-промышленная разработка Демиргазык Готурдепе требует $600 млн, а предполагает получение всего 6,9 млн т нефти. Геология очень напоминает доманиковые отложения Оренбуржья, только вот запасы там несопоставимы - более 70 млн т нефти и 23 млрд м3 газа.

Но самый большой удар по нефтяным планам Ашхабада нанесли результаты разведки Узынады. Первая скважина, пробуренная в 2017 г. на глубину 7150 м, дала притоки газоконденсата. Туркмены принялись за строительство еще двух скважин, надеясь, что открыли газовую «шапку», помимо которой смогут обнаружить залежи черного золота. Но следующие открытия, сделанные на глубине более 7000 м в мае 2019 г., тоже выявили лишь газ и конденсат.

Ничего уникального и неожидаемого в этом нет, как раз все было предсказуемо, если брать общерегиональные особенности. На глубинах 7 км и ниже залегают газообразные углеводороды, но не жидкие. Потому что там очень высокие температуры и давление, в результате нефть распадается на более легкие газовые фракции, а остатки растворяются в газе в виде газового конденсата.

Классический пример таких же процессов — азербайджанское месторождение Шах-Дениз. Оно расположено неподалеку от гигантов Азери, Чираг, Гюнешли, но на вдвое больших глубинах — около 7000 м. В результате АЧГ остались нефтяными месторождениями, а Шах-Дениз превратилось в газоконденсатное.

С тех пор окончательно стало ясно, что надежды стать Катаром у Туркмении нет, есть возможность только продавать газ. Но куда. В Россию транспортируются очень малые объемы, Китай забирает по договору о разделе продукции львиную долю доходов, Иран за долги не платит. Тогда вновь стали говорить о транспортировке газа в Европу.

Эта иедя не нова, еще при Сияющем отце нации Туркменбаши хотели попасть на самый "вкусный" на тот момент премиальный европейский рынок. Планировалось газ брать в Иране, Узбекистане, Туркмении и Азербайджане и через Турцию транспортировать в Европу

Но в 2006 на Иран наложили санкции из-за ядерной программы, потом демократии не стало хватать в Узбекистане. Чтобы удешевить строительство хотели кинуть трубу по дну Каспийского моря, но Россия наложила на это вето в 2009 году. Готовили проект с 2002 года, начало строительства газопровода было намечено на 2011 год, а окончание — на 2014 год. Реализация «Набукко» откладывалась из-за разногласий с потенциальными экспортерами топлива. По этой причине сроки запуска проекта переносились, а потом и вовсе на нем был поставлен крест. Кроме того, стоимость «Набукко» постоянно пересматривалась, и в итоге выросла почти вдвое — с 7,9 млрд долларов до 14 млрд. Поэтому он был закрыт.

После этого неоднократно возникали новые идеи по строительству газопровода в ЕС. Последний по времени — Рамочный договор о поставках туркменского газа в Европу, который разрабатывается с 2017 г.

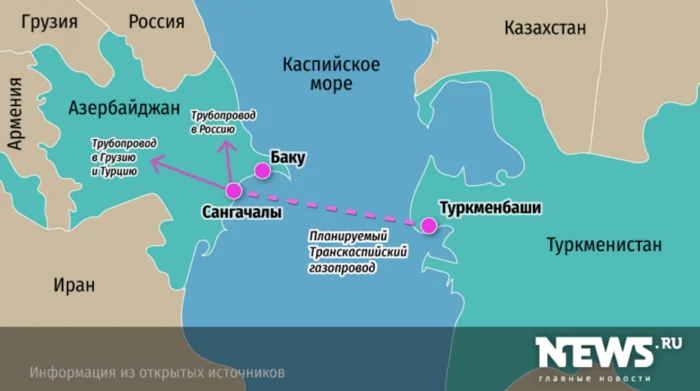

Географическое препятствие для Туркмении снято — получать разрешение всех прикаспийских государств для строительства газопровода через Каспийское море больше не надо (хотя можно по экологическим мотивам). Но вопросы все равно есть. Самый насущный — кто оплатит проект?

Компании и банки ЕС готовы взять на себя инвестиции в строительство Транскаспийского газопровода (ТКГ) и других трубопроводных звеньев, необходимых для соединения Туркменистана и Европы с пропускной способностью 30 млрд куб. м в год. Взамен Ашхабад должен отдать в разработку европейским инвесторам на условиях СРП Галкыныш.

Проще говоря, европейцы предлагают туркменам такой же интегрированный экспортно-добычной бизнес, какой те имеют с китайцами.

Но Галкыныш - крайне сложное в разработке месторождение, требующее огромных затрат. Сырье залегает на глубинах свыше 4000 м и содержит около 6% серы. Добыча и доведение смеси до товарного состояния обходится очень дорого, а реальная доходность незначительна. Экспорт галкынышского газа в Китай растет, но полученных денег на освоение месторождения не хватает. В результате 1-й этап освоения был официально завершен в 2014 г., а фактически — только в 2018 г. Завершение 2-го этапа намечалось на 2015 г., а фактически начали только в 2019 году.

Туркмены, сознавая низкую рентабельность разработки Галкыныша, справедливо полагают, что на условиях СРП они вообще не получат прямых доходов от сотрудничества, и поэтому отвергают его. А европейцы не хотят инвестировать в строительство ТКГ без Галкыныша, как предлагают туркмены.

К тому же европейцы с 2009 года начали переводить ценообразование на биржевые рельсы, отказываясь от нефтяной привязки в газовых контрактах. Это невыгодно странам-производителям газа. Это нужно, чтобы получить гарантии возврата инвестиций, вложенных в разработку газовых месторождений, строительство инфраструктуры. Поэтому все хотят заключить долгосрочные контракты лет на 10–15. Так делает Китай и азиатские страны, но европейцы на это не идут, поскольку рассчитывают вскоре вообще отказаться от газа. Есть еще один вопрос: способна ли Туркмения обеспечить стабильные поставки на Запад? Неоднократно отмечались случаи, когда в зимний период Туркменистан недопоставлял газ в Китай.

Кроме того, есть США, им европейский рынок нужен самим, они не заинтересованы в продаже туркменского газа Евросоюзу. Поэтому не факт, что в Туркмении скоро может оказаться катастрофически мало демократии, чтобы хватило на наложение на них санкций, как на Иран.

Помимо трёх основных импортёров – Китая, Ирана России, Туркменистан также рассматривает и направление проекта газопровода ТАПИ (Туркменистан-Афганистан-Пакистан-Индия

), начатого в декабре 2015 г. В союзнической главному интересанту проекта – США – Индии уже создана необходимая инфраструктура для приёма туркменского газа, но будущее строительства афганского и пакистанского участков газопровода остаётся туманным.

Что мы имеем в сухом остатке. А имеем мы то, что обладать ресурсами - это не всегда самое главное. Не менее важно умение их продать, это целое искусство. А не попасть в кабальную зависимость от одной страны. Ей Богу, мне это напоминает ситуацию в еще одной стране, гораздо большей по размеру и с большими запасами газа. Которые складывали яйца в одну корзину чуть ли не до последнего времени, менеджеры жирели и выдавали победные реляции о том, как все хорошо и вообще аналогов нет.

Хорошо, что хватило ума в последние годы диверсифицировать потоки, начать развивать промышленность и отказаться от кабальных соглашений о разделе продукции. Это внушает осторожный оптимизм и надежду, ну не может быть такого, чтобы две страны, имеющие самые крупные запасы газа в мире, не смогли бы найти покупателя.

Какое же было разочарование когда разведка нижнекрасноцветных пластов плиоцена выявила только малые и средние по запасам месторождения, да еще и с очень низкими емкостно-фильтрационными свойствами из-за глиняного состава пород — Алтыгуйы, Демиргазык Готурдепе. Такие геологические условия делают экономически рискованной разработку открытых месторождений. Например, опытно-промышленная разработка Демиргазык Готурдепе требует $600 млн, а предполагает получение всего 6,9 млн т нефти. Геология очень напоминает доманиковые отложения Оренбуржья, только вот запасы там несопоставимы - более 70 млн т нефти и 23 млрд м3 газа.

Но самый большой удар по нефтяным планам Ашхабада нанесли результаты разведки Узынады. Первая скважина, пробуренная в 2017 г. на глубину 7150 м, дала притоки газоконденсата. Туркмены принялись за строительство еще двух скважин, надеясь, что открыли газовую «шапку», помимо которой смогут обнаружить залежи черного золота. Но следующие открытия, сделанные на глубине более 7000 м в мае 2019 г., тоже выявили лишь газ и конденсат.

Ничего уникального и неожидаемого в этом нет, как раз все было предсказуемо, если брать общерегиональные особенности. На глубинах 7 км и ниже залегают газообразные углеводороды, но не жидкие. Потому что там очень высокие температуры и давление, в результате нефть распадается на более легкие газовые фракции, а остатки растворяются в газе в виде газового конденсата.

Классический пример таких же процессов — азербайджанское месторождение Шах-Дениз. Оно расположено неподалеку от гигантов Азери, Чираг, Гюнешли, но на вдвое больших глубинах — около 7000 м. В результате АЧГ остались нефтяными месторождениями, а Шах-Дениз превратилось в газоконденсатное.

С тех пор окончательно стало ясно, что надежды стать Катаром у Туркмении нет, есть возможность только продавать газ. Но куда. В Россию транспортируются очень малые объемы, Китай забирает по договору о разделе продукции львиную долю доходов, Иран за долги не платит. Тогда вновь стали говорить о транспортировке газа в Европу.

Эта иедя не нова, еще при Сияющем отце нации Туркменбаши хотели попасть на самый "вкусный" на тот момент премиальный европейский рынок. Планировалось газ брать в Иране, Узбекистане, Туркмении и Азербайджане и через Турцию транспортировать в Европу

Но в 2006 на Иран наложили санкции из-за ядерной программы, потом демократии не стало хватать в Узбекистане. Чтобы удешевить строительство хотели кинуть трубу по дну Каспийского моря, но Россия наложила на это вето в 2009 году. Готовили проект с 2002 года, начало строительства газопровода было намечено на 2011 год, а окончание — на 2014 год. Реализация «Набукко» откладывалась из-за разногласий с потенциальными экспортерами топлива. По этой причине сроки запуска проекта переносились, а потом и вовсе на нем был поставлен крест. Кроме того, стоимость «Набукко» постоянно пересматривалась, и в итоге выросла почти вдвое — с 7,9 млрд долларов до 14 млрд. Поэтому он был закрыт.

После этого неоднократно возникали новые идеи по строительству газопровода в ЕС. Последний по времени — Рамочный договор о поставках туркменского газа в Европу, который разрабатывается с 2017 г.

Географическое препятствие для Туркмении снято — получать разрешение всех прикаспийских государств для строительства газопровода через Каспийское море больше не надо (хотя можно по экологическим мотивам). Но вопросы все равно есть. Самый насущный — кто оплатит проект?

Компании и банки ЕС готовы взять на себя инвестиции в строительство Транскаспийского газопровода (ТКГ) и других трубопроводных звеньев, необходимых для соединения Туркменистана и Европы с пропускной способностью 30 млрд куб. м в год. Взамен Ашхабад должен отдать в разработку европейским инвесторам на условиях СРП Галкыныш.

Проще говоря, европейцы предлагают туркменам такой же интегрированный экспортно-добычной бизнес, какой те имеют с китайцами.

Но Галкыныш - крайне сложное в разработке месторождение, требующее огромных затрат. Сырье залегает на глубинах свыше 4000 м и содержит около 6% серы. Добыча и доведение смеси до товарного состояния обходится очень дорого, а реальная доходность незначительна. Экспорт галкынышского газа в Китай растет, но полученных денег на освоение месторождения не хватает. В результате 1-й этап освоения был официально завершен в 2014 г., а фактически — только в 2018 г. Завершение 2-го этапа намечалось на 2015 г., а фактически начали только в 2019 году.

Туркмены, сознавая низкую рентабельность разработки Галкыныша, справедливо полагают, что на условиях СРП они вообще не получат прямых доходов от сотрудничества, и поэтому отвергают его. А европейцы не хотят инвестировать в строительство ТКГ без Галкыныша, как предлагают туркмены.

К тому же европейцы с 2009 года начали переводить ценообразование на биржевые рельсы, отказываясь от нефтяной привязки в газовых контрактах. Это невыгодно странам-производителям газа. Это нужно, чтобы получить гарантии возврата инвестиций, вложенных в разработку газовых месторождений, строительство инфраструктуры. Поэтому все хотят заключить долгосрочные контракты лет на 10–15. Так делает Китай и азиатские страны, но европейцы на это не идут, поскольку рассчитывают вскоре вообще отказаться от газа. Есть еще один вопрос: способна ли Туркмения обеспечить стабильные поставки на Запад? Неоднократно отмечались случаи, когда в зимний период Туркменистан недопоставлял газ в Китай.

Кроме того, есть США, им европейский рынок нужен самим, они не заинтересованы в продаже туркменского газа Евросоюзу. Поэтому не факт, что в Туркмении скоро может оказаться катастрофически мало демократии, чтобы хватило на наложение на них санкций, как на Иран.

Помимо трёх основных импортёров – Китая, Ирана России, Туркменистан также рассматривает и направление проекта газопровода ТАПИ (Туркменистан-Афганистан-Пакистан-Индия

), начатого в декабре 2015 г. В союзнической главному интересанту проекта – США – Индии уже создана необходимая инфраструктура для приёма туркменского газа, но будущее строительства афганского и пакистанского участков газопровода остаётся туманным.

Что мы имеем в сухом остатке. А имеем мы то, что обладать ресурсами - это не всегда самое главное. Не менее важно умение их продать, это целое искусство. А не попасть в кабальную зависимость от одной страны. Ей Богу, мне это напоминает ситуацию в еще одной стране, гораздо большей по размеру и с большими запасами газа. Которые складывали яйца в одну корзину чуть ли не до последнего времени, менеджеры жирели и выдавали победные реляции о том, как все хорошо и вообще аналогов нет.

Хорошо, что хватило ума в последние годы диверсифицировать потоки, начать развивать промышленность и отказаться от кабальных соглашений о разделе продукции. Это внушает осторожный оптимизм и надежду, ну не может быть такого, чтобы две страны, имеющие самые крупные запасы газа в мире, не смогли бы найти покупателя.

Комментариев пока нет