Хавала (Hawala) — теневые банки

«Хавала» – это альтернативная система перевода денежных средств. Она существует и работает вне «традиционной» банковской системы и финансовых каналов. Система была разработана в Индии до внедрения западных банковских технологий. Существует несколько подобных систем. Другой хорошо известный пример – это система «летающих денег» (также называется chop или chit), зародившаяся в Китае и также использующаяся во всем мире. Эти системы часто называют «подпольной банковской деятельностью», что не всегда корректно, так как они часто работают на условиях полной открытости и законности. Зачастую их услуги активно и успешно продвигаются посредством рекламы.

Отличительными чертами системы «хавала» от других подобных систем перевода денежных средств является доверие и широкое использование неформальных связей, к примеру, с родственниками или земляками. В отличие от «традиционной» банковской системы или даже системы chop в системе «хавала» очень редко используются оборотные документы. Перевод денег осуществляется с опорой на связи между членами сети хаваладаров или дилеров «хавала»

Давайте узнаем об этом подробнее …

«Хавала» имеет свои истоки в классическом исламского праве, и упоминается в текстах исламской юриспруденции в начале восьмого века. Хавала позднее повлияла на развитие банковских терминов, существующих в общем праве (common law) и в частном праве (private law), таких как "Аваль" в французском праве и Avallo в итальянском праве.

Банковские термины, широко использующиеся в современной практике, такие как «Аваль» и Avallo сами были получены от "хавала". Перевод долга, который не допускался в соответствии с римским правом, стал широко распространенный в средневековой Европе, особенно в коммерческих операциях», было связано с большой степенью сделок, совершаемых итальянскими бизнесменами с Исламским миром в Средние века.

Появилась также неприменяемая в римском праве норма, когда лицо, действуя как агент, имеет право заключить обязательный договор от имени другого лица, действуя как его агент (уполномоченный представитель. В римском праве подрядчик (лицо заключившее договор) сам считается участником договора, и он заменяет второе лицо, действуя от имени доверителя а второй, с тем чтобы передать права и обязанности, вытекающие из договора с ним. С другой стороны, в исламском праве и позднее в общем праве широко стало использоваться агентские отношения в качестве одного из институтов в области договоров и выполнения обязательств в целом.

"Хавала", как полагают, возникла для финансировании торговых сделок вокруг новых торговых центров мира в начале средневекового периода. В Южной Азии, хавала выполняла функции полноценного рыночного инструмента перевода денег, которые лишь постепенно заменены инструментами официальной банковской системы в первой половине двадцатого века. На сегодняшний день «хавала» также является основным способом перевода денег для трудящихся-мигрантов в страны их проживания родственников.

Как работает хавала

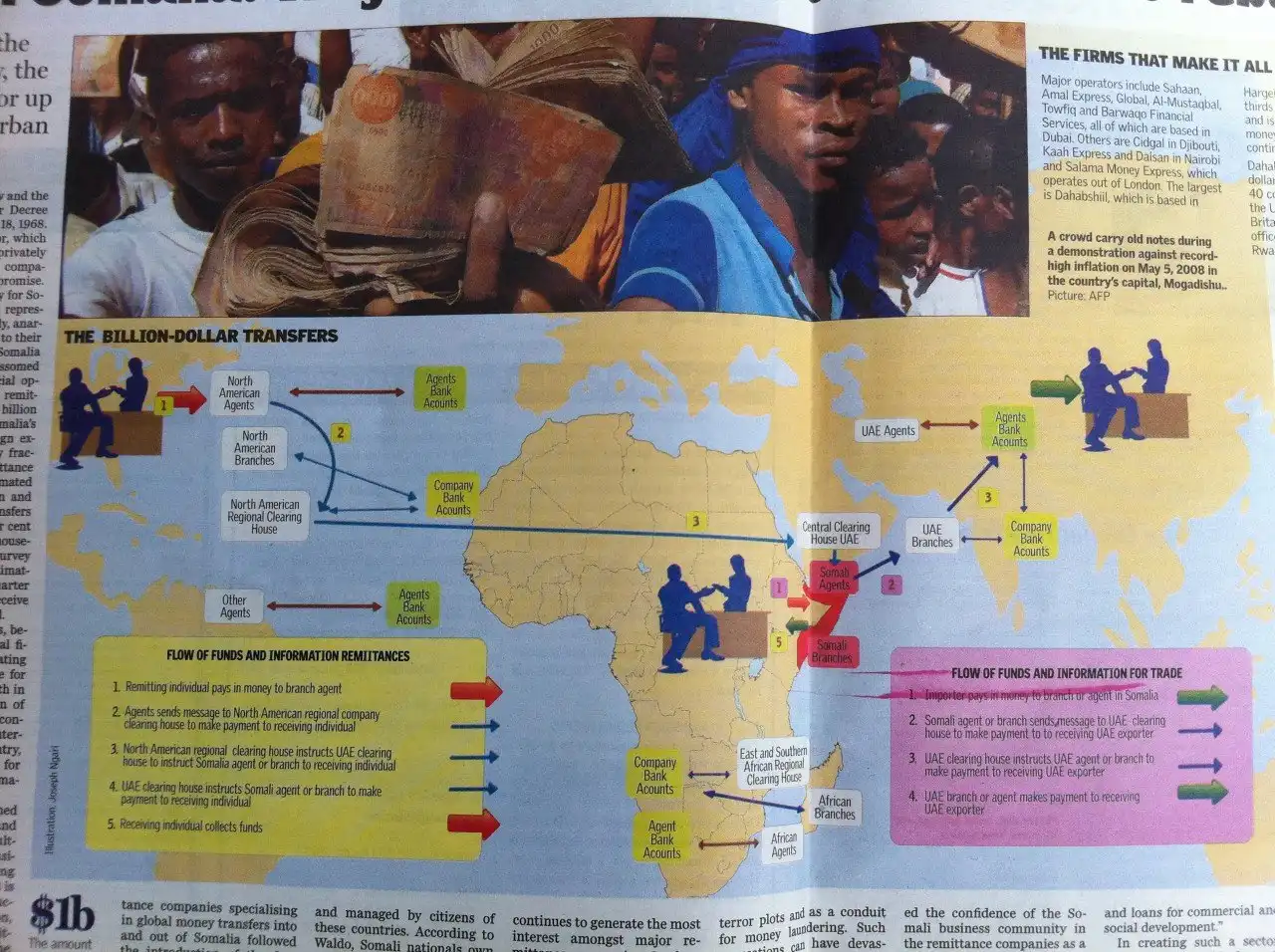

В большинстве базовый вариант работы системы «хавала» предполагает, что деньги передаются через сеть «хавала» брокеров или хаваладаров. Клиент находит хавала посредника в одном городе и дает сумму, которую необходимо перечислить для получателя в другом городе и как правило это иностранных город. Хавала брокер звонит другому «хавала» посреднику в другом городе (стране) где находится получатель и дает указания о выдаче наличных средств (как правило, минус небольшая комиссия), и обещает урегулировать второму брокеру в иностранном городе погасить задолженность за услугу выдачи наличных через некоторое время.

Уникальной особенностью системы является то, что не существует никаких долговых инструментов, которыми обмениваются хавала брокеры; сделки происходит исключительно на доверии и под гарантии всей системы. Поскольку эта система не зависит от правового обеспечения требований и государства, она может работать даже при отсутствии юридических норм и банковской системы. Действуя по неофициальным инструкциям и простым сообщениям брокеров, организовываются клиринговые расчеты между брокерами, через определенные периоды. Расчет и погашение задолженности между «хавала» брокерами могут принимать различные формы, и не обязательно должны принимать форму прямых операций с наличными.

В дополнение к комиссии, «хавала» брокеры часто получают свою прибыль в также на том, что занимаются конвертацией валюты при проведении платежей. Как правило, средства для отправки отдаются в систему в валюте страны отправителя или долларах США, а выдаются в другой стране соответственно в валюте страны-получателя валюты. Как правило транзакции, зачастую проводятся без каких-либо операций с иностранной валютой, обмен валюты при необходимости может быть организован в других местах помимо официальных обменных курсов.

«Хавала» является привлекательным для клиентов, поскольку она обеспечивает быстрый и удобный перевод денежных средств, как правило, гораздо ниже, чем комиссия, которая взимается банками и официальными системами денежных переводов. Ее преимуществами являются наиболее очевидным, когда принимающая страна относится к группе, где отсутствуют рыночные курсы обмена валют, или обмен валют контролируется государством — это было характерно для многих типичных получения таких странах, как Пакистан или Египет), или когда банковская система в принимающей стране малоразвита в таких местах, как Афганистан, Йемен, Сомали). Кроме того, в некоторых частях мира это единственный вариант для законных переводов средств, и хавала была использована организациями по оказанию помощи в районах, где это наиболее было необходимо.

Кроме того, переводы являются неофициальными и не имеют эффективного регулирования со стороны правительства, что является главным преимуществом для клиентов в странах с налоговыми, валютными, иммиграционными и прочими проблемами. В некоторых странах, «хавала» фактически регулируется органами местного самоуправления и хаваладары имеют лицензии для выполнения своих посреднических услуг денег.

На примере отдельного перевода в рамках системы «хавала» можно разобраться в принципах работы всей системы. Рассмотрим следующий сценарий: Абдул – пакистанец, который живет в Нью-Йорке и водит такси. Он въехал в страну по туристической визе, срок действия которой давно истек. Работа водителем такси позволила ему накопить 5 000 долларов, которые он хочет отправить своему брату Мохаммаду, который живет в Карачи.

Несмотря на то, что Абдул хорошо знаком с системой «хавала», в первую очередь он идет в крупный банк. Там он узнает, что:

• банк предпочитает, чтобы он открыл счет до совершения любых сделок с банком;

• банк продаст ему пакистанские рупии по официальному курсу, равному 31 рупии за доллар; а также

• банк возьмет 25 долларов за выпуск переводной банковского векселя.

В результате Абдул сможет отправить Мохаммаду 154 225 Пакистанских рупий. Доставка оплачивается отдельно. Курьерская доставка (обычная почта не так надежна, особенно когда речь идет о пересылке ценностей) в Пакистан будет стоить около 40 долларов США и займет не меньше недели. Абдул уверен, что перевод через систему «хавала» будет более выгодным, и говорит со знакомым водителем такси Икбалом, который по совместительству работает хаваладаром.

Икбал предлагает Абдулу следующие условия:

• Комиссия за осуществление перевода — 5%;

• 35 пакистанских рупий (вместо 31) за доллар; и

• Доставка включена.

Сделка на этих условиях позволит Абдулу отправить Мохаммаду 166 250 Пакистанских рупий. Как выясняется, доставка по системе «хавала» происходит быстрее и отличается большей надежностью, чем банковские переводы. Он уже почти решился на заключение сделки с Икбаром, как вдруг видит следующее объявление в местной газете Indo-Pak (такие рекламные объявления встречаются достаточно часто):

Индусу с просроченной турвизой, моющему посуду в одной из забегаловок Нью-Йорка, надо отправить $2-3 тыс. своим родственникам в Мумбай. Но ни в банк, ни в Western Union он не пойдет. Он направится в один из индийских магазинов, хозяин которого одновременно является и оператором хавалы, хаваладаром. Он отдаст ему доллары, а уже на следующий день к его родственникам явится посланник местного хаваладара и вручит перевод в индийских рупиях.

Все происходит очень быстро. Хаваладар из Нью-Йорка связывается с коллегой в Мумбае по телефону или с помощью скайпа и сообщает, какую сумму и кому надо передать. Образовавшийся долг будет позднее покрыт поставкой товара или продан другому хаваладару, у которого есть обратный интерес в Мумбае по переводу денег в США. Пересчет долларов в рупии будет проведен по курсу «черного» рынка, который, как правило, выгоднее официального. А значит, небольшое вознаграждение не более 5%, которое мумбайский хаваладар оставит себе, — получатели денег даже не заметят. И для отправителя, и для получателя услуга будет выглядеть как бесплатная.

На деле же очень часто сделки приобретают более сложный характер. К примеру, хаваладар в Ливерпуле незадолго до Нового года получил в общей сложности 75 тыс. фунтов стерлингов от живущих здесь пакистанцев для того, чтобы отправить их в район города Лахор. Параллельно их надо обменять на пакистанские рупии, но хаваладар в Лахоре такой суммой наличных для выдачи (примерно 10 млн. рупий) не располагает.

Примерно в то же время к хаваладару в Карачи обращается местный предприниматель, которому нужно оплатить поставку телевизоров из Китая. Поставщик требует, чтобы $100 тыс. были переведены на его счет в одном из банков Гонконга. Хаваладары из Ливерпуля и Карачи обращаются к посреднику в Дубае (ОАЭ), который определяет, что суммы примерно равны, и советует, как осуществить сделку.

После этого ливерпульский хаваладар покупает на Лондонской валютной бирже $100 тыс. и отправляет их телеграфным переводом на счет дубайского посредника в нью-йоркском Bank of America. Хаваладар в Карачи получает от своего предпринимателя 10 млн. рупий и отправляет их хаваладару в Лахор, который организует доставку переводов по адресам согласно инструкциям из Ливерпуля. И, наконец, дубайский посредник переводит $100 тыс. на гонконгский счет фирмы, отправившей телевизоры в Карачи.

Без конца и без края

Центр хавалы — Дубай в ОАЭ, где действуют сотни валютообменных домов, которые и организуют основную долю крупных сделок по каналам хавалы. Этот эмиратский городок стал крупным финансовым центром этого региона не только благодаря нефтяным деньгам. Свою роль сыграли географическая близость к развивающимся государствам Индийского океана и всего Азиатско-Тихоокеанского региона, оффшорный финансовый режим, а также тот факт, что в результате войны в Ливане осталась незанятой ниша банковского центра Ближнего Востока. Не последнюю роль играет и постоянство курса местного дирхама к основным мировым валютам.

Сложная сделка, о которой говорилось выше, — на самом деле простая. Реально дубайские операторы хавалы проворачивают куда более сложные схемы со множеством участников, валют и совершенно разными суммами. О том, какие средства проходят по этим каналам, эксперты говорят очень уклончиво. Считается, что только в США ежегодно через хавалу проводится около $200 млрд. 1100 пакистанских хаваладаров ежегодно переводят около $5 млрд. Специалисты Интерпола утверждают, что в Индии оборот хавалы составляет до 40% валового национального продукта, который в 2005 г. был равен $3,6 трлн. По подсчетам Роджера Балларда, директора Центра прикладных исследований Южной Азии Манчестерского университета, только пакистанская община в Великобритании ежегодно пересылает на родину от 500 млн. до 1 млрд. фунтов стерлингов (от $900 млн. до $1,8 млрд.). А есть еще общины выходцев из Ирана, Афганистана, Индии, Сомали…

Поэтому утверждениям о том, что через хавалу проходит примерно столько же средств, сколько и по легальным каналам денежных переводов, можно верить.

Через законы и границы

Сегодня хавала переживает ренессанс. Возникшая во времена караванной торговли, она остается востребованной и в эпоху глобализации, нарастания миграционных потоков, взрывного развития международных связей малого и среднего бизнеса, вызванного прорывом в развитии телекоммуникаций. Не в последнюю очередь популярность хавалы основывается на ужесточении банковского надзора, т. к. позволяет эффективно обходить многие препятствия нормативного характера.

Как отмечает Роджер Баллард, хавала «позволяет исключить из системы устаревшие бюрократические процедуры. Хаваладары получают возможность сократить до минимума информационный обмен и осуществлять переводы денег с максимально возможной скоростью, надежностью и эффективностью».

Очень важный момент — надежность хавалы, которая держится на безупречной деловой репутации операторов и их абсолютном доверии друг к другу. Это отличный образец распределенной системы, эффективность, надежность и безопасность которой определяются качественными параметрами ее элементов. И если отдельный элемент не соответствует требованиям клиентуры, система легко находит ему замену. Как подчеркивает Р. Баллард, «несмотря на отсутствие центрального регистратора или центрального регулятора, о серьезных жалобах клиентов хавалы ничего не известно».

Основанная на полном доверии, она не требует удостоверений личности, что важно для людей, работающих нелегально. Перевод по хавале не оставляет следов, т. к. каждый оператор использует собственную систему учета: кто-то держит все в памяти, а кто-то применяет значки, подлинный смысл которых известен только ему.

Это и вызывает настороженность властей Европы и Америки, которые видят в этой системе удобный механизм для тайного финансирования любой нелегальной деятельности, будь то наркотрафик или терроризм.

Россия

В Россию сеть «хавала» пришла вместе с гаустарбайтерами. Многие из них работают нелегально и, следовательно, не имеют возможности переводить деньги официально. Ездить же постоянно на родину с крупными суммами денег — и опасно, и накладно. А учитывая, что официальная система денежных переводов в России развита не очень хорошо, «хавала» рано или поздно должна была занять часть рынка. А следовательно, должны были появиться и уголовные дела, связанные с этой сетью.

В начале 2007 года сообщалось, что Федеральная служба по контролю за оборотом наркотиков раскрыла этническую сеть, легализовавшую доходы приблизительно на 3,8 миллиарда долларов. В ходе расследования, в частности, выяснилось, что нелегалам помогали опытные финансисты, помогавшие выстраивать «серые» схемы перевода средств.

Еще в 2010 году на скамье подсудимых оказались десять топ-менеджеров «хавалы», в том числе ее бухгалтер Дилороми Талбак, руководители московского и украинского офисов Эльчин Джабраилов и Шанлик Шукюров. Создатели платежной системы – братья Эльшад и Ровшан Гаджиевы — объявлены в международный розыск. Большинству фигурантов дела инкриминируются ст. 172 (незаконная банковская деятельность), а Джабриалову и Шукюрову также ст. 210 (организация преступного сообщества).

Сразу после вступления в силу 7 апреля 2010 года поправок в российское законодательство,смягчающих отношение к лицам, совершившим экономические преступления, адвокаты всех десяти обвиняемых подали ходатайства об изменении их доверителям меры пресечения с заключения под стражу на залог. Однако судья Михаил Откин счел доводы защитников неубедительными.

Значительная часть подсудимых являются гражданами других стран, а сроки их временных регистраций давно истекли. К тому же участники же «хавалы» работали вообще без каких-либо лицензий. Кроме того, два фигуранта дела обвиняются еще и в тяжком преступлении – организации преступного сообщества. В результате Откин девять ходатайств отклонил, согласившись отпустить под залог в 5 млн рублей лишь жителя Подмосковья Полада Бабаева.

Официально он числился менеджером отдела неторговых операций одного из столичных банков, а фактически являлся кассиром пункта обмены валюты, расположенного в Столешниковом переулке. По данным следствия, создатели «хавалы» сделали этот обменник одним из своих филиалов, а Бабаев принимал деньги от клиентов незаконной платежной системы. Ему были предъявлены обвинения только по ст. 172 УК РФ.

В ходе дальнейших слушаний Откин переквалифицировал всем подсудимым обвинения с 172-й статьи УК РФ на 17-ю (незаконное предпринимательство). В среду, 19 мая, десяти обвиняемым были назначены сроки наказания от 1,5 до 7 лет лишения свободы. Больше всех получил Джабраилов. По 1,5 года тюрьмы суд назначил Бабаеву и Талбак, однако этот срок они уже отсидели за время предварительного следствия.

Как установили сотрудники Следственной части Главного управления МВД РФ по ЦФО, организовали незаконную международную систему денежных переводов граждане Азербайджана Эльшад и Ровшан Гаджиевы. Братья долгое время занимались бизнесом у себя на родине, а также в Турции, Объединенных Арабских Эмиратах и России. Неоднократно они сталкивались с необходимость быстро и незаметно для властей какой-либо страны перебросить деньги из одного государства в другое.

В 2006 году Гаджиевы решили создать свою систему платежей для обслуживания нелегалов и просто торговцев, которые не желают показывать истинные доходы. Она оказалось подобной системе, известной в арабском мире под названием «хавала». Именно такие системы, появившиеся еще во времена Средневековья, активно используются для рынка наркотиков и финансирования терроризма, отличаясь полной неподконтрольностью государству и закрытостью для непосвященных. В Китае они именуются «фэй чьен», на Филиппинах – «падала», в Пакистане – «худж», в Гонконге – «хуи куан», в Сомали – «кса-вилаад», в Таиланде – «фей кван».

«Центральный офис» «хавалы» братьев Гаджиевых был открыт в здании Физкультурно-оздоровительного предприятия (ФОД) «Измайлово», расположенном на территории Черкизовского рынка в Москве. Филиалы работали не только в других городах России (Сургуте, Санкт-Петербурге, Пятигорске), но и по всему миру – в Украине, Турции, ОАЭ, Азербайджане, Китае, Казахстане, Индии, Корее, Швейцарии и т.д. Кроме того, «хавала» имело множество дополнительных офисов, которые, например, в столице действовали под видом вполне легальных пунктов обмена валюты.

Как говорится в материалах дела, ее клиентами в России являлись «граждане других государств, которые проживают на территории РФ незаконно, не имеют обязательной регистрации и разрешения на осуществление трудовой деятельности, а также удостоверяющих личность документов (что препятствовало возможности использования ими официальных систем денежных переводов)».

Значительную долю пользователей услуг «хавалы» составляли те же торговцы с Черзкизовского рынка, которые через нее отправляли деньги членам своих семей, поставщикам товара, владельцам точек главной барахолки страны, проживающим за рубежом, и т.д.

[media=https://www.youtube.com/watch?v=

pJfoI9f_WeA&feature=player_embedded

]

pJfoI9f_WeA&feature=player_embedded

]